生活中有些小伙伴会遇到三角形的边长有什么规定的问题,没有关系,通过这篇文章就能帮大家轻松解决,跟着小编我们一起来看下正文。三角形的边长有什么规定 三角形边长的规定:在三角形中,任意两条边的边长之和大于第三条边,任

2024-01-06 19:54:02

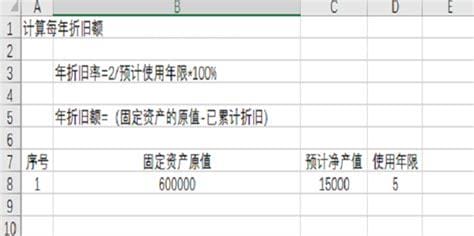

双倍余额递减法的年折旧率= 2 ÷预计使用寿命×100%(不考虑残值率的直线折旧率的两倍),折旧额=固定资产账面净值×折旧率。固定资产折旧年限届满前两年内,固定资产的账面净值扣除预计净残值后,平均摊销。

【例】某企业固定资产原价20000元,预计使用年限5年,预计净残值200元。双倍余额递减法计算的折旧额为:

双倍直线折旧率= 2/5× 100% = 40%

第一年应付折旧= 20000×40% = 8000元。

第二年计提折旧= (20000-8000) × 40% = 4800(元)

第三年计提折旧= (20000-8000-4800) × 40% = 2880(元)

第四年和第五年的年折旧=(20000-8000-4800-2880-200)÷2 = 2060(元)

双倍余额递减公式:年折旧率=2/预计使用年限*100%。

不一样。双倍余额递减法:年折旧率=2÷预计折旧年限× 100%,年折旧额=期初固定资产账面净值*年折旧率。采用双倍余额递减法计提的固定资产,应当在固定资产折旧年限届满前两年内,按固定资产的账面净值扣除预计净残值后平均摊销。例如,一台设备的原值为100万元,预计使用年限为5年,预计净残值为25500元。双倍余额递减法计提的折旧为:年折旧率:12/5 = 0.4100 * 0.4 = 40万22/5 = 0.4 (100-40) * 0.4 = 24万32/5 = 0.4(100-40-24)* 0.4 = 14.4万。所以第一年折旧40万,第二年折旧24万,第三年折旧14.4万,第四年折旧9.525万,第五年折旧9.525万。直线法又称寿命平均法,是指将固定资产折旧总额平均分配到固定资产预计使用寿命的一种方法。直线法计算的固定资产各期折旧额是同一个公式:固定资产折旧额=(固定资产原值-预计净残值

在固定资产使用的最后两年,为了防止净残值一起提前折旧,在固定资产折旧的初期和中期不考虑净残值对折旧的影响,将折旧计算方法改为平均年限法。因此,会计制度规定,在最近两年内,固定资产的账面余额减去净残值,除以2,作为最近两年的应计折旧。

以上就是会计双倍余额递减法公式是什么,双倍余额递减法的计算公式示例,以及会计双倍余额递减法公式是什么的相关内容。希望能帮到你。

相关文章

生活中有些小伙伴会遇到三角形的边长有什么规定的问题,没有关系,通过这篇文章就能帮大家轻松解决,跟着小编我们一起来看下正文。三角形的边长有什么规定 三角形边长的规定:在三角形中,任意两条边的边长之和大于第三条边,任

2024-01-06 19:54:02

生活过程中,小伙伴们是不是经常遇到一些很困惑的问题,比如我们今天要说的手机换号了余额宝里的钱怎么取这个问题,要解决这样的问题其实很简单,下面可以跟着小编来具体了解一下吧。怎么把余额宝里面的钱快速取出来 用过余

2024-01-05 09:00:01

有许多的朋友最近问小编多边形的对角线与边数的关系的问题,那么小编收集整合后,今天为大家分享关于的相关文章,一起来了解一下吧!多边形的对角线与边数的关系 多边形的对角线与边数的关系:若多边形的边数为n,则顶点数也为n

2024-01-04 10:18:01

正棱锥定义很多小伙伴都想知道怎么解决,接下来大家就跟着小编一起看一看,详解吧。正棱锥定义 正金字塔的定义:如果金字塔的底部是正多边形,顶点在底部的投影是底部的中心,这样的金字塔称为正金字塔。正金字塔的性质:1.所

2024-01-04 03:42:01

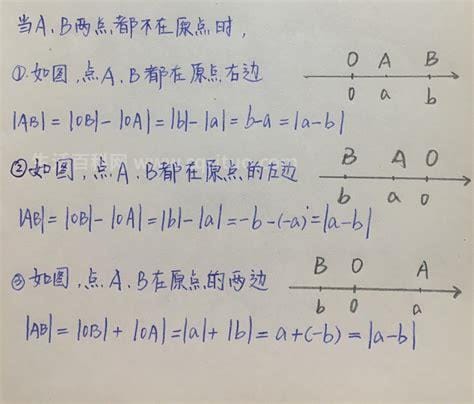

大家在生活的过程中总会遇到一些问题,比如绝对值的几何意义公式,那么今天小编就为大家分享关于的文章,希望在这篇文章中你能了解到相关内容。绝对值的几何意义公式 |a|=|a-0| .绝对值是指数轴上一个数对应的点到原点的

2024-01-03 14:18:01