大家在生活的过程中总会遇到一些问题,比如爬楼梯PLAY和深蹲PLAY,那么今天小编就为大家分享关于的文章,希望在这篇文章中你能了解到相关内容。 众所周知,适当的运动对身体有很多好处,但也有很多方法可以运动,其中爬楼梯

2024-03-20 18:24:02

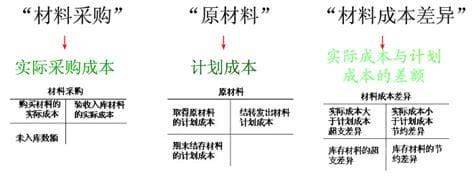

材料成本差异率=(初始材料成本差异+当前采购材料成本差异)/(初始计划成本+当前采购计划成本)*100%。

材料成本差异借方:表示采购时成本超支的差异和领用时节约的差异。

材料成本差异信用:表示采购时的节约差异和收款时分摊的超支差异。

计算公式如下

材料成本差异率=(初始材料成本差异+当月入库成本差异)/(初始原材料计划成本+当月入库材料计划成本)× 100%

实际工作中,材料成本差异率的计算是通过编制“材料成本差异计算表”来完成的

上月材料成本差异率=月初结存材料成本差异/月初结存材料计划成本X 100%。

本月发出材料的成本差异=本月发出材料的计划成本x材料成本差异率。

本月发出材料的实际成本=本月发出材料的计划成本+本月发出材料应承担的成本差异。

本月实际结存材料成本=(月初结存材料计划成本+本月新增材料计划成本-本月发出材料计划成本)×(1+材料成本差异率)

如何计算材料成本与发料计划成本的差异率

在材料的计划成本核算下,月末,企业应根据领料单编制“发出凭证汇总表”,结转发出材料的计划成本。根据发出材料的用途,将计划成本分别记入生产成本、制造成本、销售成本、管理成本等科目,结转材料成本差异。

发放材料成本差异

1、计算材料成本差异率。

本期材料成本差异率=(期初余额材料成本差异+本期验收入库材料成本差异)÷(期初余额材料计划成本+本期验收入库材料计划成本)×100%。

2.发出材料的成本差异=发出材料的计划成本×当前材料成本差异率。

“材料成本差异”反映企业已入库的各种材料的实际成本与计划成本之间的差异,借方登记成本超支与发出材料应承担的节约之间的差异,贷方登记成本节约与发出材料应承担的成本超支之间的差异。如果期间不是借方余额,反映企业库存材料实际成本大于计划成本的差额(即成本超支的差额);如果是贷方余额,反映企业库存材料实际成本小于计划成本的差额(即节约差额)。

相关文章

大家在生活的过程中总会遇到一些问题,比如爬楼梯PLAY和深蹲PLAY,那么今天小编就为大家分享关于的文章,希望在这篇文章中你能了解到相关内容。 众所周知,适当的运动对身体有很多好处,但也有很多方法可以运动,其中爬楼梯

2024-03-20 18:24:02

大家在中遇到的夕张王甜瓜一斤多少钱这样的问题有没有答案呢?答案是肯定的,对于大部分朋友来说解决这样的问题还是非常重要的,所以小编给大家做了个整理,一起来看下面的内容。 夕张王甜瓜是一种非常受欢迎的水果,它的

2024-03-19 21:06:01

大家在生活的过程中总会遇到一些问题,比如爬楼梯PLAY和深蹲PLAY,那么今天小编就为大家分享关于的文章,希望在这篇文章中你能了解到相关内容。 众所周知,适当的运动对身体有很多好处,但也有很多方法可以运动,其中爬楼梯

2024-03-19 13:36:01

生活的过程中,小伙伴们是不是经常遇到一些很困惑的问题,比如我们今天要说的excel减法函数公式是什么这个问题,要解决这样的问题其实很简单,下面可以跟着小编来具体了解一下吧。在excel中,减法的作用是:IMSUB函数。公式是:A

2024-03-14 22:42:02

最近很多朋友都遇到了word里面怎么求和公式的问题,今天小编就来为大家解答,快来看看吧。【div】【/div】word文档中的求和运算方法如下:1.首先,用word打开文档,找到要求和的表格。2.将光标放在sum值所在的单元格中,然后单

2024-03-14 11:06:01